En este post analizamos, qué son los protocolos de préstamos de Finanzas Descentralizadas (DeFi), cómo funcionan y sobre todo, aquellos que consideramos los 5 mejores que a día de hoy hay en el mercado DeFi.

✍️ Respuesta rápida

Nuestro ranking de los mejores protocolos de préstamos DeFi es:

- Aave (AAVE)

- Compound (COMP)

- Anchor Protocol (ANC)

- BenQi (QI)

- Maker (MKR)

Sigue leyendo y te explicaremos porqué de esta lista.

>> Pruébalo GRATIS aquí

¿Qué son los protocolos de préstamos DeFi o descentralizados?

Si hablamos de préstamos, lo lógico es que a todo el mundo le venga a la cabeza el típico préstamo que pedimos al banco para pagar según qué cosas. Pero los préstamos y créditos no son exclusivos de los bancos.

Ahora , las Finanzas Descentralizadas (DeFi), también tienen protocolos de préstamos y podríamos asegurar que, en ciertos aspectos, mejoran los de las finanzas tradicionales ya que se basan en un concepto muy interesante: la sobrecolateralización de los préstamos.

No te preocupes si no entiendes este concepto, si sigues leyendo lo entenderás. Volviendo a los préstamos DeFi, aunque el resultado final de pedir un préstamo puede parecer el mismo en DeFi que el que pides a un banco, los medios para llegar a él son muy diferentes.

En primer lugar, lo que hace ‘diferente’ a las Finanzas Descentralizadas es que los prestamos son de código abierto, sin custodia y siempre se pide menos de lo que se aporta como aval (sobrecolateralización).

De este modo, no se requiere ninguna comprobación crediticia ni la identificación del prestatario/prestamista. Ni siquiera hace falta tener una cuenta bancaria. Basta con disponer de una wallet con fondos y permitir que los smart contracts hagan el resto.

Es difícil imaginar el sistema financiero global sin préstamos, y lo mismo se aplica al sistema financiero descentralizado. En el último año, DeFi ha encontrado formas creativas de permitir a los usuarios pedir prestado y prestar criptoactivos, creando con éxito plataformas de préstamo compartidas, públicas y descentralizadas para el espacio blockchain.

Los protocolos de cadena de bloques de Ethereum como Aave, Compound y Maker, se han convertido en las plataformas más destacadas para los préstamos DeFi, ya que son plataformas fiables y seguras, con sitios web fáciles de usar para ejecutar estas complejas transacciones. Al día de hoy, el valor total bloqueado en depósito (TVL) en estos tres protocolos de préstamo supera los 6.000 millones de dólares.

¿Cómo funcionan los protocolos de préstamos DeFi?

El préstamo en DeFi consiste en que un usuario deposita sus fondos en un protocolo (aval) y automáticamente puede pedir ciertas cantidades como préstamo.

Se trata de un préstamo exprés en el que no es necesario pasar por ninguna revisión de riesgo crediticio.

Como decíamos antes, la piedra angular del sistema de préstamos DeFi es que existe más capital puesto como aval que el que se está prestando. Y te preguntarás: ¿qué sentido tiene pedir prestado si ya lo tienes?

El quid de la cuestión es disponer de dinero (activos) sin tener que desprender de aquellas criptomonedas y tokens que quieres seguir manteniendo. Por ejemplo, si quieres holdear ETH a largo plazo, lo puedes bloquear en un protocolo de préstamos y pedir DAI o USDC para afrontar ciertos pagos o para poder hacer trading.

A cambio, el protocolo pide que respetes la ratio Loan-to-Value (LTV) por encima de cierto umbral de seguridad. Si por el motivo que sea esta ratio disminuye hasta un punto mayor al riesgo que quiere asumir el protocolo, se liquidará el préstamo y perderás lo que has depositado (parcial o totalmente).

Por lo general los fondos prestados se utilizan para hacer alguna operación financiera. Lo normal suele ser poner estos fondos en un smart contract, de modo que así podamos obtener un beneficio y después devolver el préstamo.

Como te puedes imaginar, lo primero que necesita una persona para solicitar un préstamo DeFi, es tener una cuenta una billetera digital, como puede ser Metamask, para poder interactuar con el protocolo.

IMPORTANTE: Cuando los usuarios deciden prestar o tomar prestadas criptodivisas, firman un contrato inteligente que establece el tipo de interés, cuánto van a suministrar o solicitar y cuándo vence el contrato. Los términos del contrato, por supuesto, no pueden cambiarse, y si un usuario quiere hacer ajustes, tiene que “completar” el contrato anterior (ya sea devolviendo el préstamo o reclamando sus fondos) y someter uno nuevo.

Tipos de préstamos DeFi

En la actualidad, podríamos decir que existen dos tipos de préstamos DeFi: los garantizados y los préstamos flash:

Préstamos garantizados (con colateral)

Son aquellos en los que se necesita un colateral en forma de criptomoneda para realizar la operación.

Al igual que los préstamos en las finanzas tradicionales, los préstamos garantizados en DeFi funcionan siempre que el prestatario proporcione seguridad crediticia.

De esta manera, el prestamista siempre puede obtener algo a cambio si el deudor no puede pagar su préstamo. Por lo general, la parte prestataria debe proporcionar al menos 1,5 a 3 veces el préstamo como garantía para acceder al crédito.

Los préstamos garantizados por DeFi ayudan a los inversores a intercambiar criptoactivos en un entorno libre de riesgos. Por lo tanto, ambas partes pueden utilizar un instrumento financiero que migre de las finanzas centralizadas al espacio descentralizado.

Préstamos flash (sin colateral)

Una de las formas más extendidas de préstamos sin garantía en la industria de la criptografía son los préstamos flash.

Esta práctica implica pedir prestado y reembolsar el préstamo dentro del mismo bloque minado. Dado que ambos deben completarse simultáneamente, se minimiza el riesgo de incumplimiento.

Los préstamos flash son ideales para los árbitros que buscan beneficiarse de las fluctuaciones de precios entre dos exchanges. Además, pueden ayudar con permutas y liquidaciones de garantías.

Como te puedes imaginar, un préstamo flash es la forma menos adecuada de pedir prestado para fines personales. El reembolso instantáneo significa que el margen entre el préstamo y la garantía es significativamente reducido.

Algunos protocolos DeFi que admiten préstamos flash incluyen Aave, Uniswap, DeFi Saver, Equalizer y Furucombo.

Opinión. Los 5 mejores protocolos de préstamo DeFi

Aave (AAVE)

El primer protocolo DeFi que vamos a analizar es Aave, lo que podríamos calificar de algo así como un banco en línea, ya que su principal característica es que permite que podamos acceder a préstamos bajo un protocolo descentralizado.

AAVE significa fantasma en danés, de ahí que su logo sea precisamente un fantasma. Ese es precisamente el objetivo de AAVE: esa transparencia que puede tener un fantasma, pero aplicada a las Finanzas Descentralizadas.

Empezó funcionando sobre la red de Ethereum y desde sus comienzos, en los que se llamaba ETHLend, su función era permitir que los usuarios pudieran realizar prestamos de sus criptomonedas a terceros. Así de sencillo.

Había un prestamista que abría una posición de préstamos bajo determinadas condiciones; posteriormente esa posición de préstamos se listaba en la plataforma y a partir de ahí, quien estuviese interesado en un préstamo podía así ver las ofertas que más le podían interesar. Además, también permitía que un usuario hiciera una petición de préstamo con ciertas condiciones a la espera de que un prestamista las aceptase.

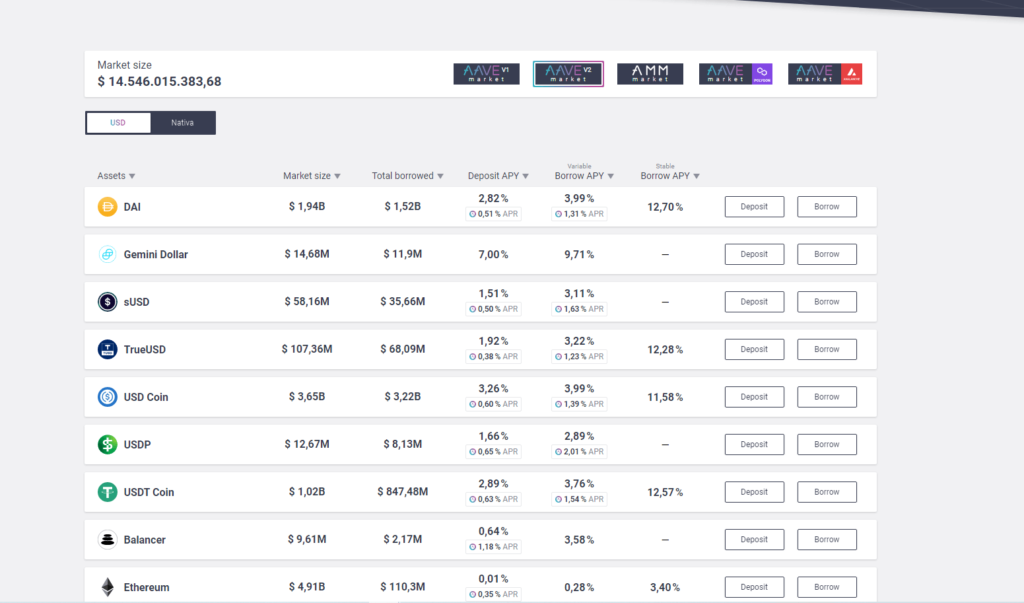

En la actualidad, Aave se ha posicionado como el protocolo de préstamos más utilizado del sector DeFi, sobre todo si tenemos en cuenta su valor total bloqueado, el más elevado del sector.

Gran parte de su éxito se debe a que ha conseguido expandirse en otras redes además de Ethereum, como son Polygon y Avalanche.

Su token AAVE, fue lanzado en octubre de 2020 pudiendo pasar, quien los tuviera, los antiguos tokens LEND a AAVE con una ratio 1:100.

Las características de Aave han permitido el desarrollo de aplicación externas, que aprovechan al máximo el concepto de arbitraje en trading, como lo son: DeFi Saber y Collateral Swap.

¿Cómo funciona Aave?

El funcionamiento de AAVE, consiste en que los inversores pueden inyectar liquidez a un pool específico para así obtener rendimientos sobre los intereses que los prestatarios tienen que pagar para poder pedir prestados tokens y criptomonedas.

Está basado en un sistema algorítmico del tipo AMM (Automated Market Maker), de la misma forma que Uniswap o SushiSwap aunque adaptado al mercado de crédito. De esta forma, las recompensas, comisiones y valor de los activos, están unidos a un sistema automatizado por smarts contracts.

Para asegurar los préstamos y evitar pérdidas, AAVE solicita al usuario un colateral que tiene que estar constituido por tokens que sean soportados por la plataforma. Además, los préstamos en Aave, son sobrecolaterizados para evitar pérdidas debido a las fuertes fluctuaciones de precios que pueden sufrir las criptomonedas.

???? En resumen, que si quieres un préstamo en esta plataforma debes depositar un poco más de lo que solicitas en la plataforma. Un diferencial de valor que asegura que el protocolo no pierda valor y que, además, no haya ningún tipo de trampa ‘ni listos’ que no quieran pagar los préstamos que han recibido.

Los prestamos son solicitados directamente desde tu wallet, ya sea Metamask o cualquier otra y generalmente se aprueban al momento. Lo único que tienes que esperar es a la confirmación dentro de un bloque de la red de Ethereum.

Por lo general, el valor neto a recibir ronda el 75% y con un umbral de liquidación del 80%. Este umbral hace referencia a que, si por ejemplo solicitaste un préstamo depositando USD 100 en ETH por USD 75 en DAI (75% del valor de tu garantía en ETH), y el valor del ETH cayese haciendo que el valor los ETH que depositaste fuera de USD 90, haría que de los 75 DAI ya no fueran el 75% del valor sino el 83%, lo que consecuentemente liquidaría tu posición.

Dentro de las ventajas de Aave, hay que destacar que permite el traslado entre tasas de interés fijas o variables según sea lo que más nos convenga, aunque las tasas fijas no están para todos los activos sino sólo para unos concretos.

Las tasas de interés se fijan dependiendo de la oferta y la demanda que haya, lo que implica claro, que, si la liquidez es menor, pueden existir grandes variaciones en las tasas de interés.

Aave cuenta en la actualidad con un listado de más de 20 criptomonedas y además, ha desarrollado una metodología, https://docs.aave.com/risk/asset-risk/methodology con la que evalúa los distintos patrones de riesgo de cada una de las diferentes criptomonedas de su listado, fijándose si se puede aceptar o no como garantía.

De este modo, puede fijar los umbrales de apertura de un préstamo que se adapten al riesgo asociado a la criptomoneda o token en cuestión.

Sus tokens se llaman aTokens, y acumulan en tiempo real el interés generado por el depósito, siempre en la red Ethereum.

Estos tokens son intercambiables entre usuarios, de modo que funcionan de modo que quien los tiene, podrá hacer un retiro de la pool de liquidez de Aave. Los intereses que genera una línea de crédito se suman a los intereses de tus criptomonedas dentro de una pool de liquidez en Aave.

Compound (COMP)

Compound fue creado en 2017, en Estados Unidos, por Compound Labs, sobre la blockchain de Ethereum. Lo que querían era diseñar un protocolo que permitiera crear mercados financieros de intercambio con tasas de intereses basadas en sus activos.

Tras buscar financiación, consiguieron reunir más de 8 millones de dólares y con ello salieron al panorama con su proyecto en otoño del año 2018. Actualmente Compound se ha convertido en uno de los protocolos de préstamos de referencia dentro del ecosistema DeFi.

El protocolo es capaz de crear mercados monetarios líquidos para criptomonedas, mediante el establecimiento de tasas de interés y el uso de algoritmos que ajustan estos valores en tiempo real y de forma descentralizada, haciendo que los proveedores de liquidez tengan tasas de interés muy interesantes.

¿Cómo funciona Compound?

Es sencillo: un usuario bloquea sus ETH en la plataforma y gana cierto interés durante el tiempo que los tiene ahí bloqueados. Por otro lado, un usuario puede solicitar un préstamo y pagará un interés por ello. La garantía de devolución de basa en que se colateraliza una cantidad mayor y que no suponga poner en riesgo la devolución del préstamo debido a eventuales caídas de precios.

La gran ventaja es que no existe ningún tipo de límite de tiempo establecido para la cancelación u obtención de un crédito dentro del sistema, simplemente confía en el compromiso que tiene con su préstamo cada usuario.

La garantía es un aval, que va en torno a un 150% de lo que se pide prestado. Es decir, por ponerlo en un ejemplo económico, que, si tu quisieras pedir prestado 1000 dólares, tienes que avalar con una garantía de 1500 dólares. Y una vez devuelves los 1000 que te han prestado y el interés del préstamo, se te devuelven también esos 1500 dólares (o el equivalente del momento).

Eso permite que estén asegurados los proveedores de liquidez, ya que si el precio del token baja tanto que puede poner en riesgo el préstamo, la plataforma deshace los préstamos, devolviendo el capital a los prestamistas.

Si quieres más información como ésta, únete a nuestro canal de Telegram:

3. Anchor Protocol (ANC)

Anchor es la segunda aplicación descentralizada creada en la red de Terra. Permite depositar la stablecoin $UST y obtener un retorno de inversión estable.

Podríamos decir que funciona de forma similar a la mayoría de los mercados monetarios de DeFi, pero la diferencia es que proporciona un rendimiento estable a los prestamistas y sólo permite derivados líquidos de las cadenas PoS como garantía para los usuarios que solicitan el préstamo.

En su whitepaper, publicado allá por junio del 2020, escrito por Nicholas Platias, Eui Joon Lee y Marco Di Maggio, se reconoce que la cantidad de productos financieros nacidos dentro del ecosistema DeFi es muy grande. Eso sí, lo que ellos pensaban, era que era necesario tener una mayor estabilidad para poder atraer así a un mayor número de usuarios.

Y precisamente este es el objetivo de Anchor. La plataforma es un mercado de liquidez entre los prestamistas que quieren obtener un retorno estable con sus stablecoins y los prestatarios que quieren que se les preste stablecoin en contra de colaterales que tienen en staking.

4. BenQi (Qi)

BenQi, es un protocolo de préstamos descentralizado y sin custodia construido sobre la red de smart contracts de Avalanche. El protocolo permite a los usuarios ofrecer y tomar préstamos a cambio de tasas de interés.

El equipo detrás de BenQi, escogió la red de Avalanche debido a su gran rapidez y escalabilidad. Además, la red goza de bajas comisiones y una gran compatibilidad con las wallets más usadas (por ejemplo, Metamask).

Uno de los objetivos de BenQi, es conseguir se un protocolo de préstamos cross-chain, conectando las redes de Polkadot, Ethereum y Binance Smart Chain a través de las subnets de Avalanche.

BenQi, fue fundado en 2021 tras una ronda de inversión de 6 millones de dólares. Entre sus inversores estratégicos se encuentran: Ascensive Assets, Dragonfly Capital, Mechanism Capital, Arrington XRP Capital, Spartan Group, TRGC, Woodstock Fund, Ava Labs, Morningstar Ventures, GBV Capital, Skynet Trading Ltd, Rarestone Capital, Genblock Capital y Moon Inc.

La compañía que está detrás de BenQi, es Rome Blockchain Labs Inc., que es una incubadora y firma de software especializada en las finanzas descentralizadas. JD Gagnon es uno de los cofundadores y CEO de la compañía. Los otros dos confundadores son Hannu Kuusi y Alexander Shul.

¿Qué hace a BenQi único?

BenQi, afirma ser el primer proyecto de la red de Avalanche. El objetivo principal fue ofrecer a los usuarios de DeFi de redes congestionadas y centralizadas la opción de mover y colocar sus activos no utilizados en BENQI sin obstáculos y con tarifas de red bajas.

Los desarrolladores tienen la opción de usar BENQI para crear productos financieros usando el protocolo y tokens de ingresos transferibles.

BENQI también tiene como objetivo aliviar la sobrecarga de la red Ethereum al proporcionar a los usuarios de Ethereum una alternativa menos costosa y más rápida. Los miembros de BENQI, pueden pedir prestado del mercado de liquidez y obtener una visión clara de las tasas de interés.

¿Cómo funciona BenQi?

A nivel de funcionamiento, BenQi, toma gran parte de su infraestructura y fórmula de trabajo de otros protocolos de referencia como son Aave y Compound.

Si bien hay ciertas mejoras a nivel de diseño y experiencia de usuario, BenQi prácticamente sigue el mismo funcionamiento que los préstamos colateralizados de Aave, todos ellos en formato de interés variable.

BenQi, cuenta con una gran variedad de tokens y criptomonedas intercambiables y ofrece un mercado muy fácil de operar y con tasas de interés muy atractivas a día de hoy.

>> Pruébalo GRATIS aquí

5. Maker (MKR)

En la parte final del ranking, hemos querido añadir el protocolo Maker (MakerDAO). Si bien no es un protocolo de préstamos al uso, como podrían ser el resto de los que forman esta lista, sí que permite utilizar algunos tipos de activos digitales para apalancarse y tener la stablecoin DAI a cambio.

MakerDAO y Maker Protocol son, respectivamente, una organización descentralizada y una plataforma de software radicadas dentro de la red de Ethereum que permiten a los usuarios generar y gestionar la stablecoin DAI (vinculada al dólar americano).

Maker empezó su desarrollo en 2015 y fue lanzada al público en 2017.

El objetivo principal de este protocolo es operar la stablecoin DAI, un token descentralizado que replica el valor del dólar estadounidense.

A fin de gestionar la DAO (Organización Autónoma Descentralizada) llamada MakerDAO el protocolo cuenta con el token MKR que permite a sus poseedores tener derechos de voto (decisión) en el desarrollo de Maker protocol.

Se trata de uno de los proyectos más longevos dentro del ecosistema DeFi y su stablecoin, el DAI, es uno de los tokens algorítmicos con mayor capitalización de mercado.

¿Qué hace a Maker único?

A fecha de hoy, DAI es una de las stablecoins más populares dentro del panorama crypto y pertenece al TOP25 de todo el mercado.

Sin embargo, lo más interesante de Maker probablemente sea el hecho de que se trate de una organización autónoma descentralizada (DAO) la que gestiona el desarrollo del protocolo. Todo ello mediante la posesión del token MKR (ERC-20).

La propuesta única de MKR, radica en el hecho de que permite a sus titulares participar directamente en el proceso de gobierno de DAI. Los titulares tienen derecho a votar sobre una serie de cambios en el Protocolo Maker, y su poder de voto depende del tamaño de su participación en MKR.

Algunos de los aspectos del protocolo que los titulares pueden votar son:

- Agregar nuevos tipos de activos colaterales al protocolo, lo que permite a los usuarios enviar nuevas criptomonedas para acuñar más DAI;

- Modificar los parámetros de riesgo de los tipos de activos de garantía existentes;

- Cambiar la tasa de ahorro de DAI: los titulares de tokens de DAI pueden obtener ahorros fijándolos en un contrato especial, y la tasa de ahorro afecta la rentabilidad de ese contrato;

- Elegir a los oráculos: entidades cuyo objetivo es proporcionar datos confiables fuera de la cadena de bloques al ecosistema Maker;

- Otras actualizaciones de la plataforma.

Esta capacidad de participar en la gestión de una de las monedas estables más grandes del mercado es lo que impulsa la demanda de tokens MKR y, en consecuencia, afecta su valor.

¿Cómo funciona MarkerDAO?

En este apartado vamos a centrarnos en el funcionamiento de la stablecoin DAI, concretamente en cómo la puedes generar bloqueando tus activos, lo cual es, de facto, como si estuvieras pidiendo un préstamo.

DAI, no es una stablecoin centralizada ni dependiente del sistema bancario sino que se genera directamente a partir del bloqueo de criptomonedas como colaterales. Para generar DAI, es necesario bloquear ciertos activos en el smart contract (por ejemplo ETH). Concretamente, dentro de los Maker Vaults.

El Maker Vault, usará dichas criptomonedas para generar una posición de deuda colateralizada (CDP) y así generar el DAI correspondiente. Incluso se puede guardar como ahorro mediante una función del Protocolo Maker llamada Tasa de Interés de DAI (DSR).

Lo interesante de DAI es que, una vez está generada se puede usar como otra stablecoin. Puede almacenarse y enviarse como cualquier otro token ERC-20 de Ethereum.

Conclusiones

A través de DeFi, personas de todo el mundo pueden mejorar su situación financiera. Esto significa que incluso aquellos que no tienen acceso a los servicios bancarios pueden acceder a productos y servicios de tipo financiero gracias al ecosistema no-permisionado que plantea el DeFi.

Los préstamos DeFi, concretamente los protocolos de préstamos sobrecolateralizados, son una de las herramientas más utilizadas dentro del DeFi gracias a su versatilidad y facilidad de uso.

Además, DeFi permite otorgar préstamos y obtener préstamos de manera rápida y efectiva a tasas de interés bajas. Esto significa que los usuarios pueden pedir prestado fondos por innumerables razones, independientemente de sus ingresos o antecedentes.

El préstamo de criptomonedas, puede ser especialmente valioso para los fondos de cobertura y las instituciones que mantienen cripto como parte de su cartera. Pueden pedir préstamos contra sus propios criptoactivos, recibir un préstamo y trasladarlo a instrumentos financieros tradicionales.

Sin duda se trata de un modelo ampliamente validado, pero del que aún quedan muchos aspectos por desarrollar, especialmente en materia de préstamos infra-colateralizados.

Veremos qué mecanismos desarrolla el ecosistema DeFi a este respecto en los años venideros. De momento, podemos aprovechar nuestros activos digitales para obtener una rentabilidad interesante sin tener que desprendernos de ellos.

Te puede interesar…