>> La respuesta corta es: el interés compuesto.

>> La respuesta larga es la misma, pero te explicaremos las implicaciones que hay entre evaluar un rendimiento en APR y APY.

¿Qué son el APR y el APY?

Tanto si te mueves dentro del sistema financiero o fuera de él (finanzas descentralizadas, DeFi) alguna vez te habrás topado con el APY y el APR.

Lo cierto es que estas dos métricas pueden parecer que son los mismo, pero esconden una diferencia que, a la larga, es fundamental.

Y decimos a la larga ya que por lo general cuanto más tiempo pase más se nota la diferencia entre una magnitud y la otra.

¿Por qué la gente confunde el APY y el APR?

Es normal confundir estos términos ya que ambos están relacionados con el rendimiento asociado a una inversión o al interés de los créditos.

Sin embargo, deberías aprender bien la diferencia que hay entre ambos ya que puede afectar mucho a bolsillo, sobre todo si lo que estás haciendo es pedir dinero prestado.

Por un lado, el APY o Annual Percentage Yield tiene en cuenta el interés compuesto mientras que el APR o Annual Percentage Rate no lo hace.

Esto significa, que en el caso del APR no se está teniendo en cuenta el número de veces que se ejecuta el interés durante el periodo de la inversión o del crédito.

Y este hecho podría parece algo poco importante pero cuando la duración de la operación es larga o el número de veces en el que se hace efectivo el interés es elevado, puede haber una gran diferencia en los resultados.

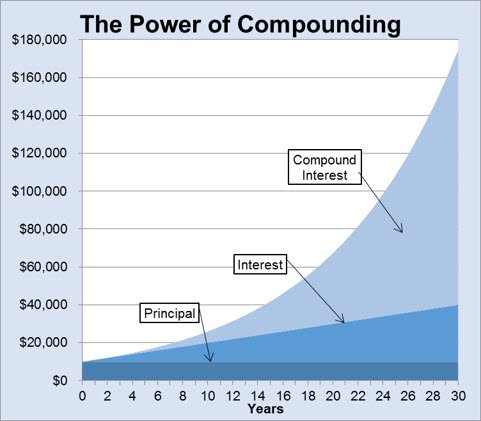

Antes de empezar: entendiendo el interés compuesto

Albert Einstein se refirió al interés compuesto como una de las más grandes invenciones de la humanidad. Vamos a ver por qué.

El interés compuesto es el interés que ganas sobre el interés que has generado anteriormente. Cuantas más veces generes el interés, más ganas.

El interés compuesto tiene un impacto muy importante a largo plazo debido a que los diversos intereses generados previamente se van añadiendo a la suma principal. De esta forma, una inversión que genere ingresos diarios que es puedan reinvertir tendrá una rentabilidad superior a una que lo haga mensualmente.

¿Qué es el APR? El Annual Percentage Rate

A menudo, las instituciones financieras usan el APR para representar el interés de un producto financiero, sobre todo cuando se trata de préstamos, créditos, etc.

No obstante, el APR no tiene en cuenta el número de veces que ese interés es aplicado durante un periodo. Simplemente se calcula multiplicando la tasa de interés por el número de veces que ésta es aplicada en un año.

✍️ APR = Interés x Número de periodos

¿Qué es el APY? El Annual Percentage Yield

Por el contrario, el APY sí que tiene en cuenta el número de veces que se aplica el interés dentro de un año.

Vamos a poner el ejemplo de una tarjeta de crédito que aplica 1% cada mes. Por lo general, todos pagamos los intereses más el principal cada mes, de forma que pagaremos un 12% anual sobre lo que gastemos.

Pero imaginemos que no es así y que diferimos el pago de los intereses y de lo que gastamos en un año. En ese caso, pagaríamos un 12,68% de intereses debido a que el interés compuesto se va acumulando.

✍️ APY = (1 + Interés/Número de periodos) ^ Número de periodos – 1

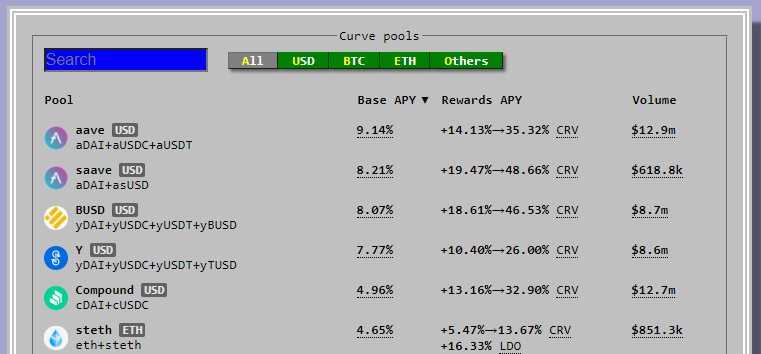

Ejemplo de APY en una pool de liquidez

Hemos querido poner un ejemplo de cómo un producto de generación de rendimientos recurre al APY para que sus usuarios lo consideren como una inversión atractiva.

En este caso la captura de Curve.fi, un exchange descentralizado centrado en stablecoins y productos de alta correlación. El objetivo de Curve es conseguir que los usuarios pueden comprar y vender con poco slippage y que los proveedores de liquidez puedan generar rendimientos con poco coste de oportunidad (impermanent loss).

Como puedes ver, según la pool que se escoja Curve nos informa del tipo de rendimiento que podemos obtener.

En este caso concreto, el protocolo representa el APY calculado en base a la media de los últimos 7 días.

Conclusiones

Tanto el APR como el APY son dos variables que se usan a menudo en términos financieros.

Por lo general, nos fijamos en la tasa de interés más que en la cantidad de veces que se aplica. Sin embargo, es importante tenerla en cuenta.

Como inversores, calcular el APY teniendo en cuenta el interés compuesto resulta crucial. En cualquier tipo de inversión, independientemente del rendimiento conseguido, es muy importante saber cuán a menudo se devengan los intereses generados para poder, si se estima conveniente, aprovechar la magia del interés compuesto a nuestro favor.

Te puede interesar…