Por norma general, cuanto menos se toque la cartera de inversión mucho mejor.

Mejor porque ahorras en gastos. Mejor porque evitas cometer errores debido a decisiones impulsivas. Mejor porque evitas tocar algo previamente estudiado, analizado y programado y que, en principio, tenía toda tu confianza de ser una opción ideal para ti.

Pero seguir fuerte en el camino no está reñido con la flexibilidad, ni con la razón. De ahí ha nacido el concepto de rebalancear la cartera de inversión. Vamos a verlo.

¿Qué es el rebalanceo de carteras de inversión?

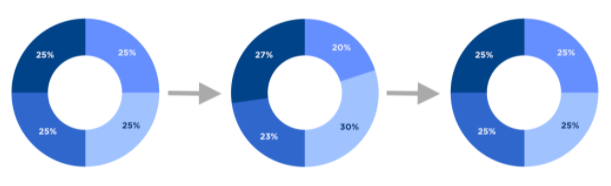

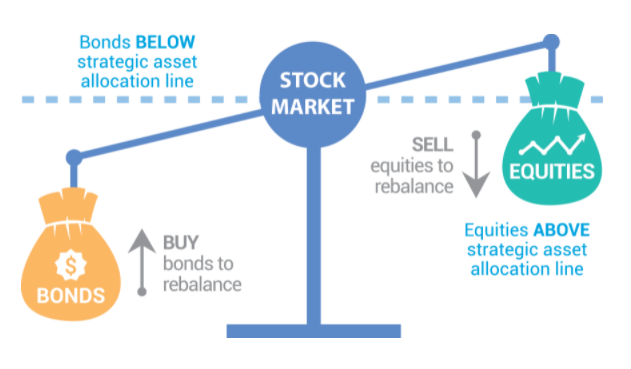

El rebalanceo de una cartera de inversión consiste en reajustar el peso de los diferentes activos que la componen, según la evolución del mercado y el perfil del inversor. Es una técnica llevada a cabo por los profesionales pero que cualquiera la puede emplear, y además de diversas maneras. También se le conoce como reajuste o reequilibrio de la cartera. En otras palabras, adaptar la inversión a los cambios que se van produciendo para obtener y alcanzar tu objetivo tanto para tu benchmark como para tu horizonte temporal.

Recuerda que el mercado está y se encuentra en constante cambio y por ello, como todo en la vida tienes que adaptarte en cada y una de las circunstancias y posiciones que te encuentres a lo largo de tu vida.

Es posible que te encuentres con alguna de estas tres circunstancias que podrían A continuación veremos tres motivos que podrían justificar el rebalanceo de tu cartera.

Si quieres más información como ésta, únete a nuestro canal de Telegram:

Tu objetivo ha sido sobrepasado claramente.

Imagina que te has marcado una meta de 100.000€ de cartera para lo que más te apetezca, complementar tu jubilación, ese viaje soñado, dar la vuelta al mundo, tu plan de pensión, la prejubilación, la universidad de tus hijos, esa casa a primera linea de playa, etc…, y que a X años de tu objetivo, tu cartera, gracias a una burbuja de renta variable, ha llegado a la cifra de 150.000€.

¿Sería magnífico verdad?, entonces, ¿Para qué seguir arriesgando? ¿Para qué sobreponderar la cartera de renta variable?

Podría ser que la burbuja estallara, o que una muy mala gestión de los dirigentes de la empresa o el fondo que has invierto colapsara y se llevara por delante toda la rentabilidad ganada a pulso durante años, y que tu cartera volviera a ponerse por debajo de tu objetivo final.

Si se da el caso en el que has alcanzado tu objetivo antes de tiempo por las razones que sean, ¿No será mejor replegar filas, sacar una parte del beneficio y/o reducir la volatilidad de la cartera con más bonos de corto plazo o comprar valores refugio como el Oro por ejemplo ?

¿ Sabías qué…? Un portafolio pasivo de 25% acciones y 75% bonos es capaz de mantener la suficiente fuerza como para que tu dinero no se esfume por el efecto de la inflación. Eso sí, la clave estará también en la buena selección tanto de la renta variable como de los bonos.

La incertidumbre y los imprevistos durante el día a día.

Básicamente esta razón hace referencia como dice en el título a la incertidumbre, este concepto se caracteriza por representar posibilidades que son imposibles de medir ni controlar, y a menudo porque ni siquiera las conocemos.

Puede que te hayas marcado un objetivo pensando en ti y tu pareja. Pero puede también que alguno de tus hijos te proponga quedarse en casa una larga temporada, o que tus padres se muden a tu casa, o que algún familiar se enferme y la situación familiar cambie. O simplemente que se te haya estropeado el coche o necesites desembolsar cierta cantidad de dinero para un electrodoméstico nuevo… y así decenas de imprevistos que pueden pasar durante el día a día.

No obstante, también se puede dar el caso contrario. Es decir, que por ejemplo hayas ahorrado una cantidad considerable para comprarte un coche nuevo, pagar la universidad de tus hijos o esperes que tu cartera complemente los ingresos de una familia de seis y al final solo sean dos las bocas que alimentar. En este caso tendrías un dinero que esperabas gastar y al final nunca se dió el caso.

En cualquier caso, si la situación es dudosa o simplemente va a peor, es posible que una cartera muy volátil sea demasiado riesgo para asumir. O una cartera más conservadora podría ser poca cosa si al final tus gastos se reducen por circunstancias de la vida. Por eso, en ambos casos, el rebalanceo de tu cartera puede optimizar mucho tus rendimientos y el futuro de tus finanzas.

Te has dado cuenta de que no eres tan valiente como creías.

Si cuando te planteaste el ‘asset allocation’ de tu cartera pensaste: «A mí no me da miedo la bolsa, así que no necesito activos de poco riesgo ni poca volatilidad «, puede que fueses sincero contigo mismo, pero también puede que no lo pensaras del todo bien… Imagínate que de repente llega una bajada pronunciada y las noticias se llenan de titulares pesimistas, el índice de codicia y miedo alcanza la zona extrema de “extremly fear” y empiezan las primeras bancarrotas… entonces es cuando tragas saliva y te arrepientes de haber tomado tan arriesgada decisión.

Pero, no te culpes, no maldigas al mercado, ni amenaces al vecino por aconsejarte comprar cuando los precios se encontraban en máximos históricos. Simplemente, debes comprender que no hay problema, cualquiera se puede equivocar. Somos personas, y como tal no somos perfectos ni tenemos la verdad absoluta.

Entonces es cuando se necesita una adaptación, un reajuste de tu cartera. Así pues, replantea tu aversión a la volatilidad, y pon una buena cantidad de activos de poco riesgo en tu cartera. Sentirse bien es parte del éxito inversor, y el miedo es el peor amigo del éxito. Diversifica tu cartera lo suficiente como para no entrar en estado de alerta o te permita dormir a pierna suelta durante la noche y podrás disfrutar de ella simplemente por no tener que mirarla.

Conclusiones finales

No existe la fórmula mágica, le pongan el nombre que le pongan. Tu reto consiste en averiguar la fórmula que se adapte mejor a ti, y a tu situación personal.

Recuerda que la clave del éxito radica en conocer todo aquello que te rodea y comprender con exactitud todas las decisiones que tomes a lo largo de tu futuro financiero.

Te puede interesar…